一份备受关注的人工智能榜单,如同一面棱镜,折射出全球消费级AI市场的最新格局。

近日,由硅谷顶级风险投资机构Andreessen Horowitz(简称a16z)发布的第五期“全球AI百强应用榜单(AI 100)”出炉。这份持续输出了两年半的榜单,不仅是评估哪些AI应用正在真正赢得全球用户的热捧,更揭示了AI行业的消长,以及未来发展的重要趋势。

a16z的这份榜单并非以收入论英雄,而是将目光聚焦于最能反映用户真实选择的“用量”——网站的月度独立访问量和移动应用的月度活跃用户。

《智百道》分析,从榜单中不难看出,AI市场的喧嚣正在沉淀,生态也逐步趋于稳定,新晋挑战者突围的难度也在日益增大。以谷歌为代表的科技巨头正以前所未有的力度发起反击,而一股强大的“中国力量”则兵分两路,不仅在本土市场筑起了高高的壁垒,更在全球范围内,尤其是在移动端,展现出惊人的统治力。

01 潮水退去,市场趋稳与巨头的新战场

a16z的报告开篇便指出,AI消费级应用的“狂野西部”时代或已终结,一个最显著的信号是“新面孔”的减少。

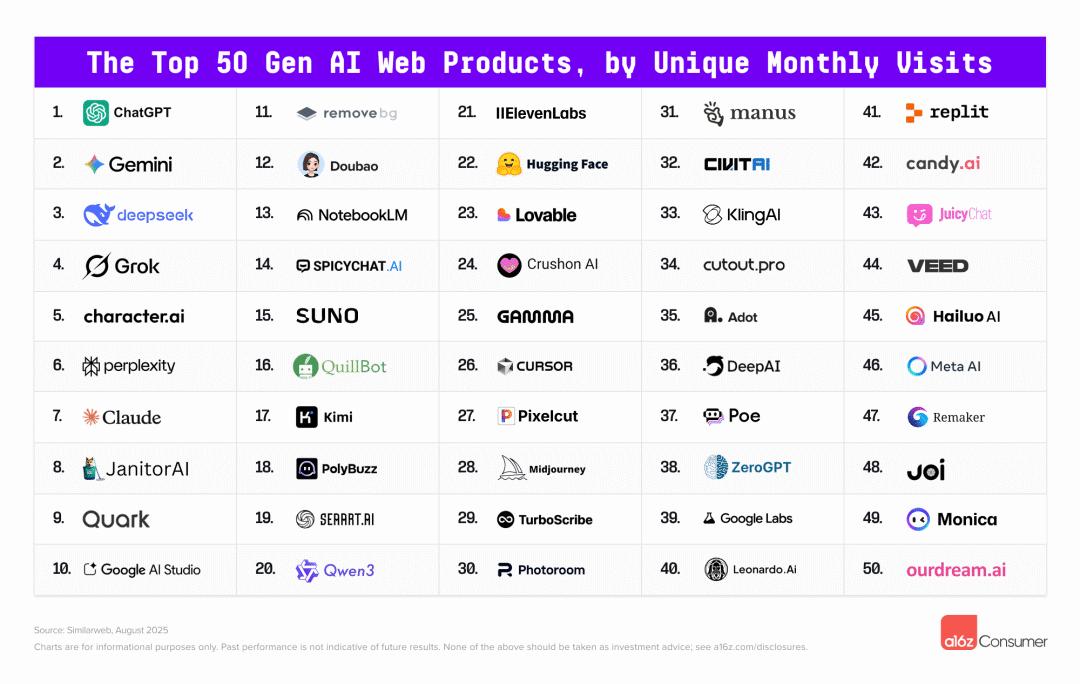

Web端 Top50 榜单

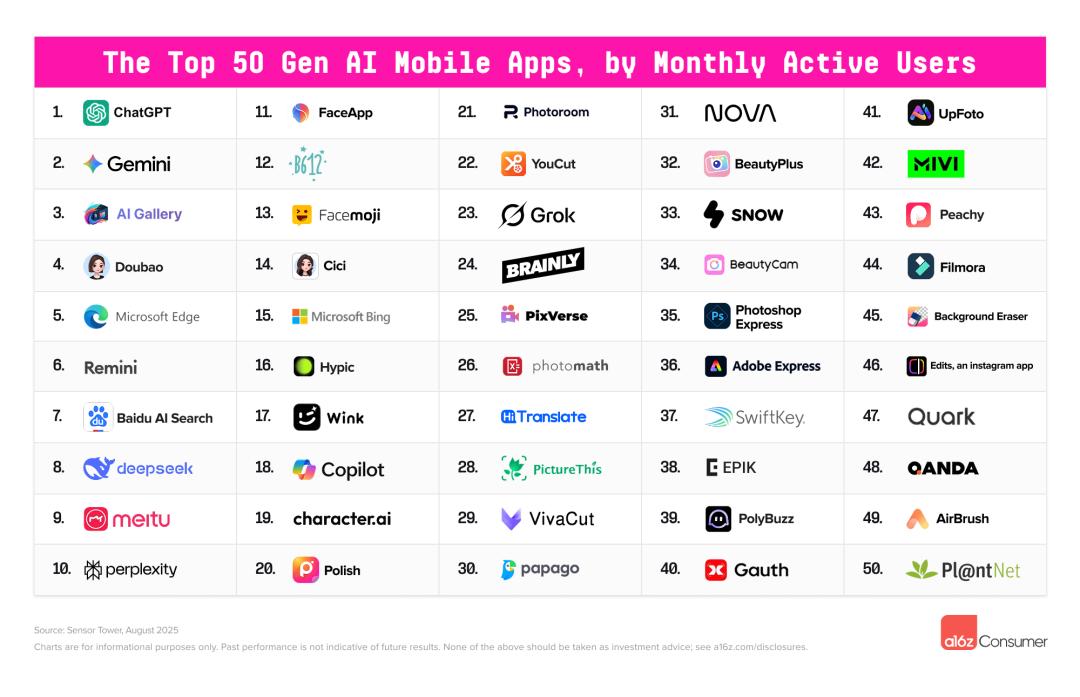

移动端 Top50 榜单

相较于2025年3月的榜单中有17个新应用闯入,本期Web端榜单的新入围者仅有11个。移动端的换血率略高,有14个新应用上榜。a16z分析认为,这部分得益于应用商店开始打击和清理“ChatGPT的山寨品”,为真正具备原创性的移动应用腾出了生长空间。

在趋于稳定的市场格局中,巨头之间的竞争正变得愈发激烈和聚焦。OpenAI的ChatGPT凭借先发优势,依然稳坐全球第一的宝座,但其“独孤求败”的局面正在被打破。

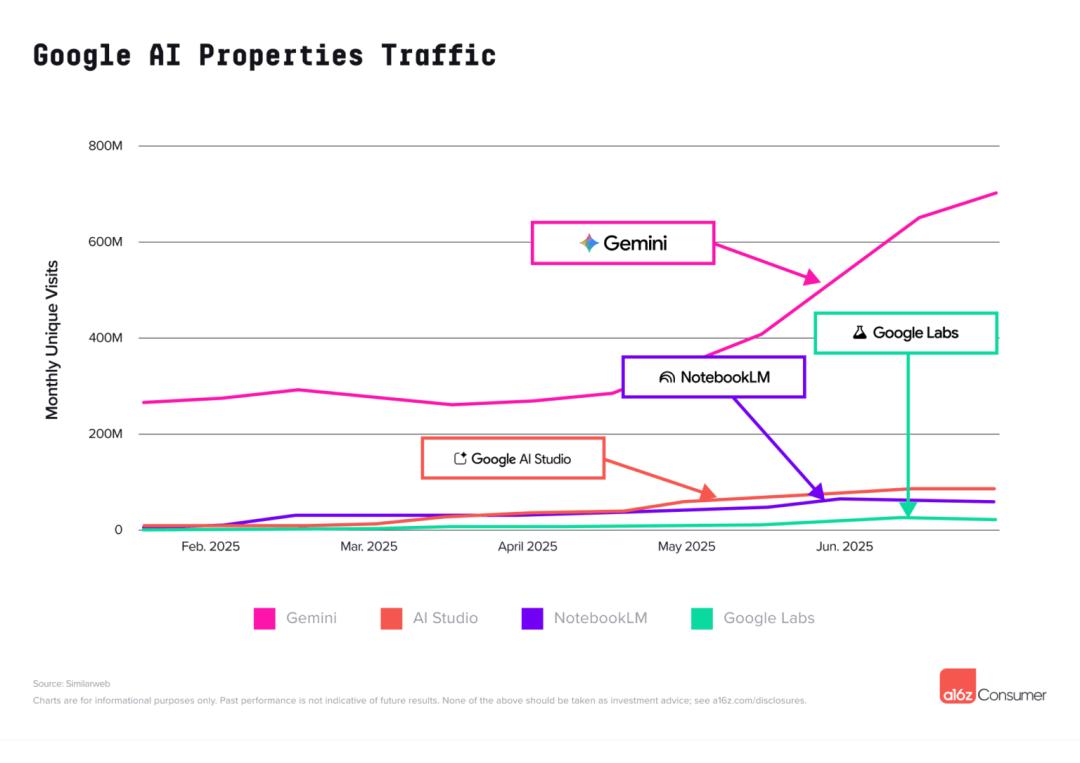

谷歌正以一套迅猛的“组合拳”迎头赶上,本期榜单首次将谷歌旗下的AI产品作为独立实体进行排名,便有四款产品冲入Web端前50名。谷歌的通用AI助手Gemini表现尤为抢眼,在Web端排名第二,占据了ChatGPT约12%的流量;在移动端,差距则更小,其月活跃用户数已接近ChatGPT的一半。Gemini在安卓生态系统中的主场优势尽显,近九成的移动用户来自安卓平台,而ChatGPT的这一比例约为60%。

除了面向大众的Gemini,谷歌的产品矩阵还展现了其在AI领域的纵深布局,面向开发者的AI模型试验场AI Studio首次上榜便高居第10位。而作为研究和学习工具的NotebookLM排名第13,集成了前沿视频模型Veo 3等众多实验性应用的Google Labs则位列第39。

《智百道》认为,这种“多产品、分兵作战”的策略,使得谷歌能够同时覆盖从普通消费者、研究人员到开发者的多层次用户群体,构建起一个强大的AI生态系统。

战场的另一端,埃隆·马斯克(Elon Musk)麾下的X AI公司推出的Grok,则呈现出“火箭式”的增长。2024年底在移动端尚无独立应用,到如今在Web端排名第四、移动端排名第23位,Grok的月活跃用户数已突破2000万。

a16z的数据显示,尤其是在2025年7月推出性能更强的Grok 4模型以及AI伴侣头像功能后,其移动端用户量激增了近40%。这种惊人的增长,一方面得益于马斯克在X平台上的不遗余力的推广,另一方面也展示了将AI深度整合进社交生态系统所能爆发出的巨大能量。

相比之下,社交巨头Meta的AI之路则显得步履蹒跚。其推出的Meta AI在Web端仅排在第46位,且未能进入移动端前50的榜单。a16z的分析认为,自今年5月下旬推出以来,Meta AI的增长一直较为缓慢,特别是在6月份曝出用户帖子未经同意便被公开分享的隐私问题后,其用户增长受到了显著影响。

02 中国军团的本土壁垒和全球远征

值得关注的是,中国AI公司在本期榜单上的表现,以一种“集体崛起”的姿态,成为最不容忽视的亮点。

《智百道》认为,其独特的表现形式可以概括为“双线作战”:一条线深耕本土,另一条线则扬帆出海,在全球市场开疆拓土。

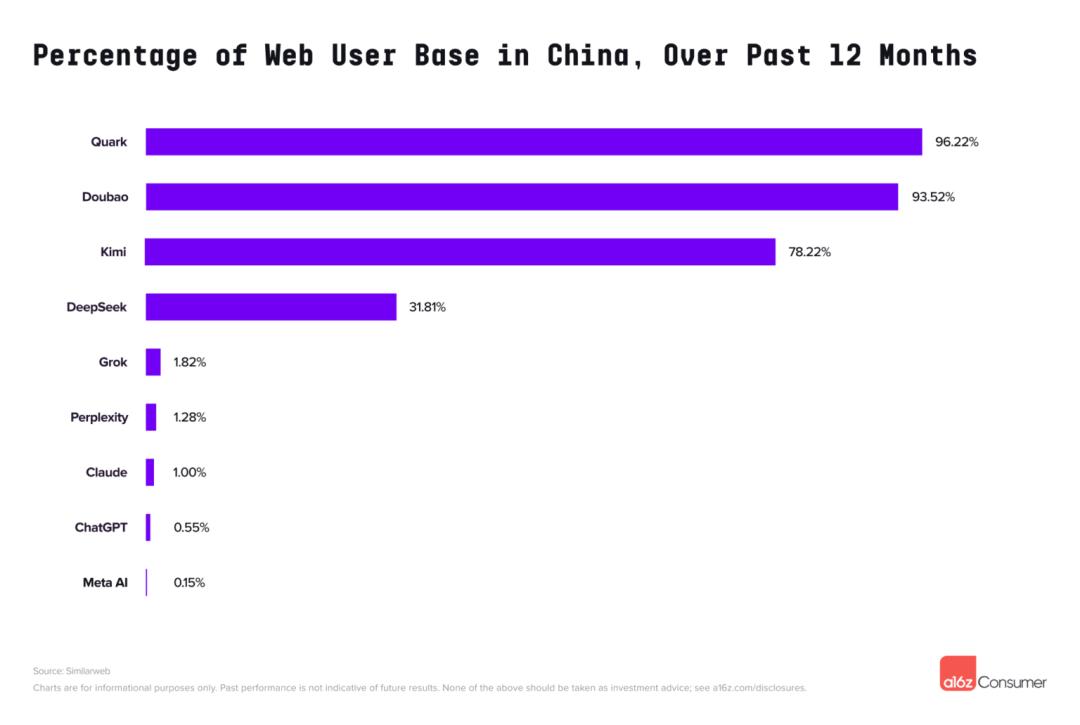

中国本土AI应用在内地获得了巨大的发展空间,报告指出,阿里巴巴旗下的“夸克”(Quark)、字节跳动旗下的“豆包”(Doubao)、月之暗面推出的“Kimi”闯入了Web端榜单的前20名,且超过75%的流量来自中国。

其中,夸克表现最为出色,位列Web端第9名,同时在移动端也排在第47位。豆包位列Web端第12名,在移动端高居第4名。Kimi凭借其在长文本处理上的独特优势,在Web端取得了第17名。

这三家公司的成功,清晰地揭示了在中国市场取得成功的关键要素——庞大的用户基数、对本土用户需求的深刻理解,以及在特定政策环境下形成的天然“护城河”。

如果说本土市场的成功尚可部分归因于“主场优势”,那么中国公司在全球移动应用市场的表现,则更具说服力地证明了其技术和产品的全球竞争力。

报告强调,在移动端排名前50的应用中,有高达22款是由中国开发者推出的。在这股“出海”大军中,表现最为突出的当属工具类应用,尤其是在图片和视频编辑领域。

来自厦门的美图公司,旗下有五款应用同时上榜,包括Photo & Video Editor、BeautyPlus、BeautyCam、Wink和Airbrush,形成了“影像美化矩阵”。同样,字节跳动面向海外用户的图片视频编辑工具Hypic和另一款AI助手Cici也榜上有名。

除了影像工具,一度在海外市场掀起波澜的DeepSeek,以及海螺(Hailuo)和可灵(Kling)等视频生成模型,也成功登上了Web端榜单。这些产品往往拥有强大的技术实力,但在商业模式和用户增长方面,则呈现出与国内产品截然不同的路径。

a16z的分析师认为,中国视频模型在全球范围内之所以能取得领先优势,部分原因在于中国拥有庞大的AI研究人才库,并且在知识产权规定方面存在差异,这可能使得它们能够利用更多样化的数据进行训练。

《智百道》认为,这种“墙内开花墙外香”的现象,揭示了中国AI产业的另一面,一批拥有核心技术的公司,正以一种更灵活、更全球化的姿态,绕开国内激烈的“百模大战”,在海外细分市场寻找增长机会。它们的产品往往技术扎实、功能专注,并成功地适应了全球用户的需求和审美。

03 谁是未来的“AI独角兽”?

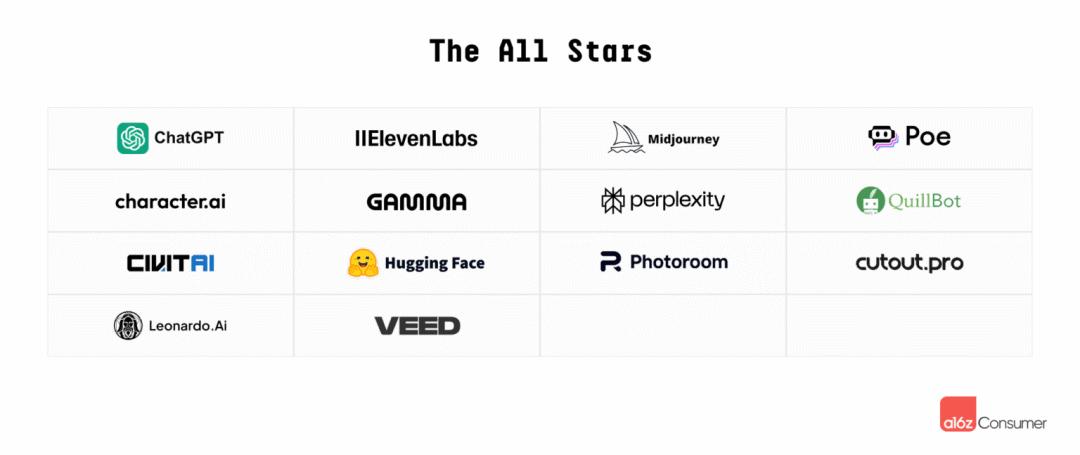

在榜单的最后,a16z还评选出了AI行业的“全明星”公司,上榜理由也十分简单,在其5次评选的50强名单中,均有14家公司持续霸榜,所以被其命名为“全明星”。

这些公司几乎代表了消费级人工智能应用的全形态,比如协助类(ChatGPT、Perplexity、Poe)、陪伴类(Character AI)、图像生成类(Midjourney、Leonardo)、图像和视频编辑类(Veed、Cutout)、语音生成类(Eleven Labs)、生产力工具类(Photoroom、Gamma、Quillbot)、以及模型托管(Civitai、HuggingFace)。

a16z的这份最新榜单,如同一张详尽的航海图,标示出了全球消费级AI市场在经历了初期的爆炸性增长后,正在驶入一片更广阔但也更复杂的水域。

一个日渐清晰的行业新秩序正在建立:以OpenAI和谷歌为首的平台级巨头,正在构建各自强大而全面的生态系统,竞争的维度已经从单一产品上升到模型、平台、应用和分发渠道的全方位对抗。

与此同时,中国AI力量的崛起,无疑是这片新水域中最引人注目的洋流。无论是服务于庞大国内市场的本土巨头,还是在海外移动市场开疆拓土的应用开发商,它们都展示了强大的技术实力和市场适应能力,正在成为全球AI版图中不可或缺的一极。

榜单也揭示了未来的无限可能。无论是像Grok那样,将AI与社交网络深度捆绑所爆发出的惊人潜力,还是像“Vibe Coding”(一种通过自然语言描述来快速生成应用的AI编程范式)的悄然兴起,都预示着AI与现有应用场景的融合,将持续催生出全新的产品形态和商业模式。

《智百道》认为,对于AI创业者而言,榜单传递的信息是复杂而深刻的。一方面,市场的稳定意味着流量红利的消退,与巨头正面竞争的难度越来越大;另一方面,在垂直领域、细分场景以及全新的交互体验上,依然存在着大量尚未被满足的需求和广阔的创新空间。

正如a16z的报告所观察到的,14家“全明星”企业中,只有5家拥有自己的基础模型,大部分成功的应用依然是构建在第三方模型或开源模型之上。这说明,在AI时代,拥有一个伟大的想法和卓越的产品执行力,其重要性丝毫不亚于拥有一个强大的基础模型。

潮水的方向已经改变,新的航道正在开辟。对于所有置身于这场人工智能变革浪潮中的人来说,看清这张航海图,理解正在形成的全新秩序,或许正是驶向未来的第一步。